우선, 통상임금은 근로 계약의 내용 중 사전에 지급되기로 정해져서 일률적,정기적으로 지급되는 임금들을 말합니다. (특히 기본급,직책수당,벽지수당,식대,차량유지비)

통상임금이란 것은 연장, 야간, 휴일 수당이나 연차미사용 수당의 계산 기준이라고 보시면 되겠습니다. 예를들어 연장근로 수당의 계산방법은 통상임금 X 1.5배입니다. 따라서 임금 중 무엇이 통상임금인지 분별하는 것이 중요합니다.

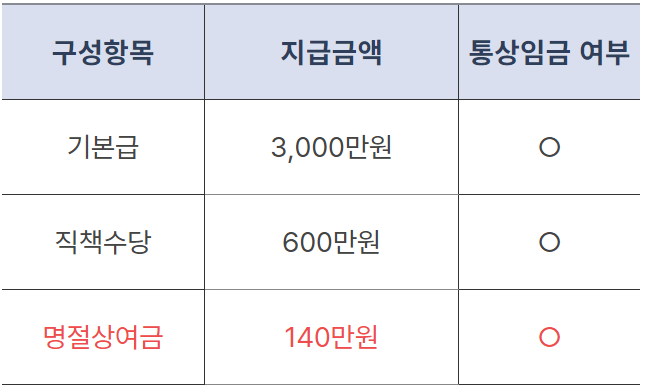

월 급여 중 통상임금을 예로 들어보겠습니다.

기본급은 월 소정근로에 대해서 매월 항시 동일한 금액이 지급되므로 통상임금입니다. 식대, 차량유지비도 월 소정근로에 대해서 매월 항시 동일한 금액이 지급된다면 통상임금이었습니다. (설령 비과세라 하더라도, 과세 여부는 세금이나 4대보험에서 판단할 영역이지 노무상 판단 기준은 아닙니다)

가족수당, 자녀가 있는 경우 자녀 1인당 10만원씩 이유 불문 지급했다면 매월 (정기적) 10만원(일률적)지급되는 통상 임금입니다.

상여금적 성격 중에서도 명절에 늘 지급되는 50만원, 여름에 주는 30만원 등 명절, 휴가 상여금인 '정기상여금'은 보통 취업규칙이나 근로계약서에 지급되기로 약속된 경우 정기적으로 지급되고 (정기성) 그 지급 액수가 고정되어있고 (일률적) 이라는 점에서 원래 통상임금적 성격이 있습니다.

반면 '연말 인센티브(성과에 따라 변동되는 임금)'도 통상임금이냐 물어보시는 경우가 많으십니다. '연말 인센티브'는 '임금'인지는 빠르게 판단되고, 통상 '연말'에 지급되는 점에서 정기성은 있지만 '지급 금액이 가변적이므로' 일률성이 깨지는 경우가 많아 통상임금인 경우가 많지 않습니다. 구체적인 판단을 다시 받아보셔야겠습니다.

기존에는 근로계약서, 회사 취업규칙 등 규정이나 근로계약서에 명절상여금이나 휴가 상여금같은 금액이 고정된 정기상여금이 취업규칙이나 근로계약서에 존재하는 경우, 비록 정기적이고 일률적으로 지급되지만(재직 중 그 지급액수를 알 수있지만) "그 때까지 재직한 사람만 준다"(고정성)라는 재직자요건이 있으면 통상임금에서는 제외되었던 것이 현재까지 판례의 태도였습니다. 이에 추석, 설, 휴가 등 정기상여금이 마치 연봉처럼 사전에 확정된 근로조건임에도 불구하고 재직자 요건이 있다면 통상임금에서 제외되기도 하였습니다. 그러나 금번 전합판결을 통해 이러한 기존 판례의 태도가 변경되고, 임금은 일률성과 정기성이 갖춰져있다면 통상임금으로 판단됩니다.

쉽게 말씀드리면, 기존에 항시 지급하시던 임금 및 명절,휴가 상여금 중 재직자 요건때문에 통상임금에 산입하지 않았던 임금이 있다면, 이제는 통상임금으로 포함해 모든 수당을 다시 계산해야 합니다. 기존의 근로계약서상 포괄연장근로수당 등을 지급해왔다면 이 부분도 전부 재 계산하여서 연봉 설계를 다시 하셔야 할 것입니다.

모든 상여금 성격이 통상임금으로 전환되는 것은 결코 아닙니다. 해당 상여금/성과금이 우선 임금인지 여부, 지급 금액이 가변적인지 일률적인지 여부, 재직자 요건이 있는지 여부 그 외 사항들을 전부 검토하셔야 하겠습니다